Le rétropédalage spectaculaire de VoyagesScnf (VSCNF) dans sa campagne avortée prématurement avec AirBnB nous a permis de conclure dans le 1er round que les hôteliers étaient finalement perdants sur l’image de marque dans leurs attaques à tout-va.

Dans ce 2ème round, nous allons faire le point sur la fiscalité et la réglementation en vigueur qui sont les principaux arguments sur lesquels les hôteliers attaquent avec véhémence.

Un vecteur de croissance sur l’activité économique locale

Lors des AirbnbOpen, une rencontre de 6000 hôtes internationaux organisée à Paris, en novembre 2015, Airbnb a communiqué des chiffres de son activité économique en France. La société avance notamment les 2,5 milliards d’euros de retombées générées par les voyageurs. Reconnaissons que la location de vacances 2.0 est définitivement un vecteur de croissance de l’activité économique. C’est un bon point pour l’économie collaborative et la manne de clients qu’elle draine localement. C’est vrai aussi pour l’hôtellerie. Match nul.

Du cash insufflé directement par les voyageurs sur les territoires mais l’imposition sur les sociétés est-elle prélevée à hauteur des locations faites sur le sol français ?

Impôts sur les sociétés.

Les hôteliers : 1.

Les acteurs de l’hébergement collaboratif (étrangers) : 0 pointé !

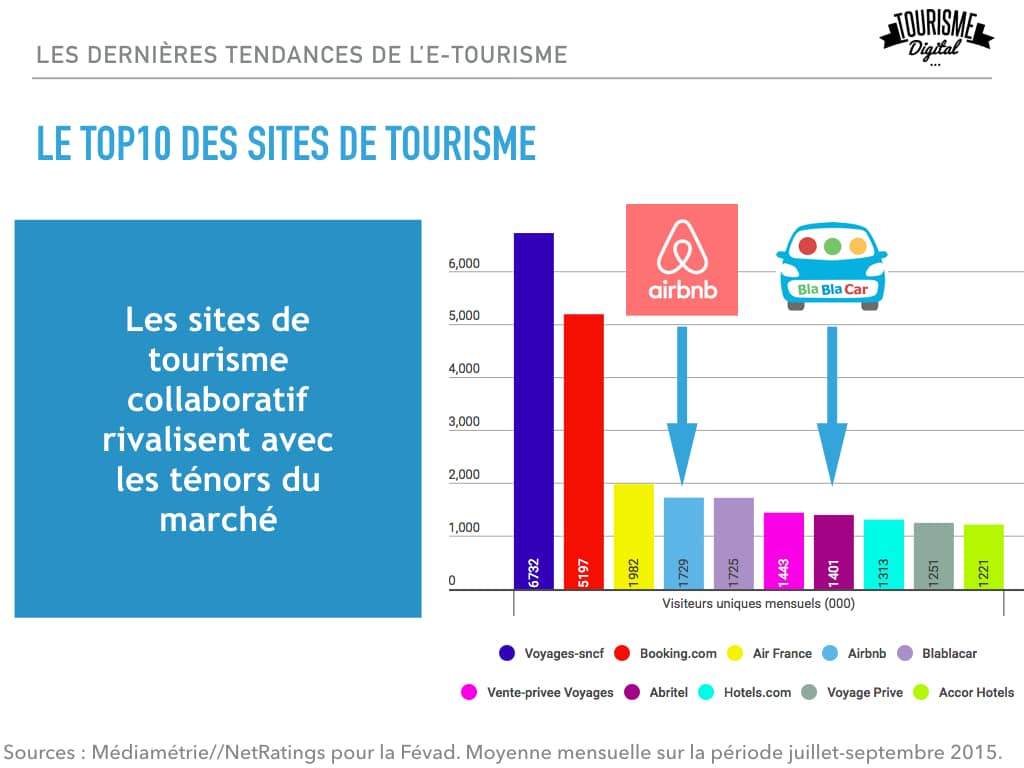

Pour la première fois cette année, Airbnb et Blablacar sont rentrés dans le top 10 des sites les plus visités en France (source Médiamétrie).

Dans mon précédent article Les hôteliers – Les hébergeurs du collaboratif. On refait le match ? Round 1 : Le client la parole était à la défense en la personne de Nicolas Ferrary, Directeur France Airbnb qui se disait scandalisé du recul de Voyages-Sncf.com sur leur opération commune.

Voyons ce qu’en dit maintenant l’accusation, Didier Chenet est le président du SYNHORCAT (Syndicat National des Hôteliers Restaurateurs Cafetiers Traiteurs) et du GNI (Groupement Nationale des Indépendants). Pour lui, la position d’Airbnb est immorale, la société ne déclarerait que 2% de son chiffre d’affaires réalisé en France.

C’est immoral selon Didier Chenet: « Airbnb ne déclare que 2% de son chiffre d’affaires en France » #BourdinDirect pic.twitter.com/GVrvG5uaw7

— RMC (@RMCinfo) 15 Décembre 2015

Il n’a pas non plus mâché ses mots au micro de Radio Classique.

Didier Chenet, invité de l’économie (16.12.15) par radioclassique

On sort la calculette ?

Le bouc-émissaire de l’hébergement collaboratif triche-t-il sur le paiement de ses impôts en France ? J’ai décidé de me faire ma propre opinion. En mode investigation du mercredi soir 🙂 Je préviens tout de suite, je ne suis pas un matheux, ce qui devrait rassurer la plupart d’entre vous pour suivre mon raisonnement. Pour les plus scientifiques, je vous encourage à commenter mon calcul. Prenez quand même une bonne rasade de café, on va causer chiffres !

Dans les statistiques communiquées, Airbnb annonce 218 millions d’euros de revenus pour les hôtes parisiens entre 2014 et 2015. C’est bien !

Le modèle économique d’Airbnb peut être schématisé de la sorte :

- 3% de commissions prise à l’hébergeur.

- 6 à 17% de frais de service pris au voyageur. Un taux variable en fonction de la destination et du temps de séjour. Comme je n’ai évidemment pas plus de précisions sur ce taux variable, je prends une cote mal taillée de 11%.

- + 15% de commissions supplémentaires lorsque la réservation est générée depuis une publicité Adwords (merci Tnooz quelle surprise de découvrir cette variable au passage !).

Partons de ce postulat des 218 millions d’euros gagnés par les hôtes sur la ville de Paris entre 2014 et 2015.

Sachant que chaque hôte reçoit 97% de sa somme, l’ensemble des commission perçues par Airbnb auprès des hôtes est de 6,7 millions d’euros. Pour arriver à ce chiffre : 218*(100/97) – 218 = 6,7.

La somme des prix affichés sur le site au client pour l’ensemble des annonces est de 224,70 millions d’euros (218 + 6,7). Sur cette somme, j’applique ma grosse maille des 11% pour calculer les frais de service imputés au voyageur soit 24,7 millions d’euros perçus par Airbnb auprès des voyageurs.

Le chiffre d’affaires étant constitué des commissions ajoutées aux frais de service, j’arrive au total à un CA de 31,4 millions d’euros pour la seule ville de Paris en un an.

Je suis certainement en dessous de la réalité comme je ne peux pas estimer les commissions confidentielles sur le programme Adwords.

Il faudrait de plus rapporter ce chiffre d’affaires sur l’ensemble du territoire. Le nombre de logements disponibles en France sur Airbnb s’élève aujourd’hui à 200.000 dont 60.000 (30%) sont à Paris et en Ile-de-France. Le chiffre d’affaires est donc à rehausser sur les 70% de logements en Province où l’activité touristique est certainement nettement moins dynamique et lucrative qu’à Paris.

Enfin évidemment pour être tout à fait précis, il faudrait prendre de date à date car Airbnb est sur une croissance importante, la donne peut changer en quelques mois seulement.

Cette démonstration trouve rapidement ces limites faute de chiffres officiels. L’important est d’estimer un ordre de grandeur. Force est de constater que le chiffre d’affaires serait de l’ordre de plusieurs dizaines de millions d’euros, loin des 5 millions déclarés par Airbnb en 2014 (source societe.com).

Où sont donc passés les dizaines d’autres millions ? BFM Business dénonce le système d’optimisation fiscale et les paradis fiscaux.

Quoiqu’il en soit les éléments de langage sont bien passés dans la communication d’Airbnb à ce sujet. Nicolas Ferrary reste évasif et développe un discours bien rodé, interrogé sur Europe 1 mardi soir, il répond aux journalistes, “nous payons nos impôts dans les pays où nous opérons”. Il ajoute “ »Nous sommes un groupe privé et nous ne communiquons pas sur notre volume d’activité« . Et « la fiscalité des hôtes est équivalente voire supérieure à celle appliquée sur les hôtels » poursuit-il. Pardon mais la question posée concernait l’imposition d’Airbnb pas celle des hôtes non ? Habille pirouette qui ne trompera pourtant pas les auditeurs attentifs.

Vers une égalité devant l’impôt ?

Le taux d’imposition sur les sociétés dépend du chiffre d’affaires. Et s’applique sur les bénéfices. Si le CA déclaré est effectivement en dessous de la réalité, comme j’ai essayé de le prouver, on peut imaginer que la même logique soit reproduite pour les bénéfices. Tout en rappelant que c’est à la fois légal mais difficilement acceptable par les entreprises qui ne disposent pas des mêmes ressources en interne pour atteindre cette optimisation fiscale.

Allez, on ne va pas se mentir. Et on ne vas pas taper sur Airbnb plus que sur les autres. Je ne voudrais pas en faire davantage un bouc-émissaire qu’il ne l’est déjà. Sans être un expert comptable ou un magnat de la finance, on comprend tout l’intérêt d’avoir un siège social à Dublin pour les entreprises étrangères, où la fiscalité y est beaucoup plus avantageuse qu’en France. En termes de TVA c’est une évidence. Je ne suis pas allé vérifier les contrats de location. Mais la pratique est assez connue, le lieu des contrats de location sont à Dublin même si l’appartement est en France.

Bien entendu les GAFA (Google, Apple, Facebook, Amazon) usent certainement d’artifices beaucoup moins visibles. Ils sont diablement plus « efficaces » et à blâmer les premiers compte tenu des sommes en jeu qui se chiffrent non pas en termes de millions mais de milliards !

On ne peut pas légalement reprocher à Airbnb d’optimiser le système même si on aimerait que la société soit plus honnête et transparente en vertu des valeurs communautaires dont elle se targue dans ses communications. Et si toutes ces sociétés étrangères du collaboratif commençaient à payer leurs impôts à hauteur de leur vrai bénéfice réalisée en France, on pourrait peut être parler d’économie collaborative pour de bon ?

Ces pratiques sont particulièrement odieuses pour les entreprises françaises en règles. Du boucher au plombier en passant par l’hôtelier. L’égalité devant l’impôt ne devrait-elle s’appliquer qu’aux particuliers ? Avec mes petits moyens d’ouvrier de l’Internet, j’arrive à trouver des différences évidentes entre un estimatif et un réel déclaré par un simple calcul de collégien. Qu’on ne nous fasse pas croire que le Fisc dispose de bien d’autres moyens pour le constater ?

Par contre on peut se retourner vers la classe politique et les députés européens : quelles solutions à l’échelle de l’Europe pour pallier à cette injustice ? Sans doute que les fiscalistes trouveront toujours d’autres failles, c’est leur boulot, au jeu du chat et de la souris. Mais quand le chat n’est pas là, les souris dansent.

Preuve que ce coup de gueule n’est peut être pas isolé, la fondatrice de Bedycasa en appelle justement à un acte en lien avec ses valeurs d’entreprise :

Une belle initiative que je me devais de relayer ici, soyons fous 🙂

Sur le point du paiement des impôts sur les sociétés, un beau point pour les hôteliers. La balle au centre.

Taxe de séjour payée par le voyageur

Les hôteliers : 1.

Les acteurs de l’hébergement collaboratif : 1.

Longtemps attaqué sur le fait que les utilisateurs des plate-formes collaboratives ne payaient pas de taxe de séjour, Airbnb a su vite réagir pour se mettre en conformité.

Airbnb est déjà collecteur de la taxe de séjour à Paris directement auprès des voyageurs (83 centimes par voyageur et par nuit). Cela représente une manne de plusieurs millions d’euros chaque année.

Pour faciliter le travail de collecte, peut être ferait-on mieux de revoir le système de calcul (forfait, réel, variable) complètement hétérogène en France et dont l’application reste au bon vouloir de chaque commune. Toujours chez Europe 1, Nicolas Ferrary rappelle que 90% des 36000 communes françaises n’appliquent pas cette taxe. Un chiffre qui m’étonne. Il précise que la DGFIP travaillerait à la constitution d’un fichier qui permettrait de faciliter ce travail de collecte par Airbnb. Magiiiiiique comme quoi il y a des institutions qui travaillent dans le bon sens, bravo !

Le Directeur Airbnb France dit travailler “conjointement avec la ville de Paris pour encadrer la pratique. Une quinzaine de personnes sont en charge du contrôle à la mairie. Airbnb se charge de la communication auprès des hôtes pour s’assurer que les loueurs soient au courant des lois qui s’appliquent à eux. Il signent une déclaration sur l’honneur à leurs inscriptions.” Il poursuit sur les règles de la location en France qui sont très claires, “c’est une chance” ponctue-t-il. C’est aussi une chance pour ne pas payer tous ses impôts, allez je blague 🙂

Sur ce point de la taxe de séjour précisément, il faut féliciter Airbnb de son esprit constructif en lien avec les autorités. Ce n’est pas encore complétement transparent mais cela dans le bon sens. Ne soyons pas dupe, la plate-forme a tout à y gagner pour rester en odeur de sainteté auprès de l’État Français et de sa communauté de voyageur.

Impôt sur le revenu des hôtes

Les hôteliers : 1.

Les acteurs de l’hébergement collaboratif : 0.

En France on peut louer sa résidence principale ou secondaire, soit louer une chambre ou le logement entier. Les grands principes de la loi Alur sont exposés distinctement par Nicolas Ferrary :

- En résidence principale (8 mois par an), aucune obligation.

- En résidence secondaire. Pour les villes à moins de 200 000 habitants : pas d’autorisation nécessaire. Au delà de 200 000 habitants : la ville peut encadrer cette pratique avec le changement d’usage comme c’est le cas à Paris avec une déclaration en mairie et des frais conséquents pour le loueur.

Lors des AirbnbOpen, devant 6000 hôtes internationaux réunis à Paris, Jean-François Martins, (adjoint à la maire de Paris en charge des sports et du tourisme) a fait le discours d’accueil en se félicitant que sa ville soit la première destination européenne sur la plate-forme. C’est un fait les institutions encouragent ces plates-formes quand elles remplissent les caisses. Au moins en partie de ce qu’elles devraient réellement payer.

Les députés ont voté une disposition dans la Loi de finances 2016. À partir du 1er janvier, les plates-formes collaboratives auront l’obligation d’informer leurs membres des sommes qu’ils doivent déclarer aux impôts avec une taxation de ces revenus dès le premier euro sans seuil de franchise. Personne ne pourra plus dire, je ne savais pas. Personne non plus ne recevra un imprimé pré rempli comme c’est le cas avec nos salaires.

Sur la seule ville de Paris, les impôts sur le revenu des hôtes devraient être appliqués sur la base des 218 millions d’euros gagnés par les hôtes entre 2014 et 2015.

Si demain, un nouveau système de collecte devait être mis en place, plus direct, c’est une éventualité sur laquelle Nicolas Ferrary ne s’oppose pas, sous réserves de remplir toutes les conditions de sécurité et de protection des données personnelles.

La partie s’équilibre entre hôteliers et hébergeurs du collaboratif

Sur la réglementation et la fiscalité, les hôteliers l’emportent haut la main. Les avancées positives sur la collecte de la taxe de séjour doivent maintenant s’accompagner d’une fiscalité appliquée au réel en termes d’impôts sur les sociétés d’une part, sur le revenu des hôtes d’autre part.

Rendez-vous la semaine prochaine pour le verdict final ?

Retrouvez toute la série d’articles en 3 rounds ↓↓↓↓↓↓